¿Cuánto cuesta escriturar un Terreno en Mérida? ¡Descúbrelo en este artículo y calcúlalo en nuestra Calculadora Gratuita!

Si estás considerando adquirir un terreno a crédito en Mérida una duda común es considerar comprarlo con un crédito hipotecario otorgado por una institución financiera o a través de un crédito otorgado directamente por la desarrolladora, en este blog con gusto responderemos esta importante pregunta.

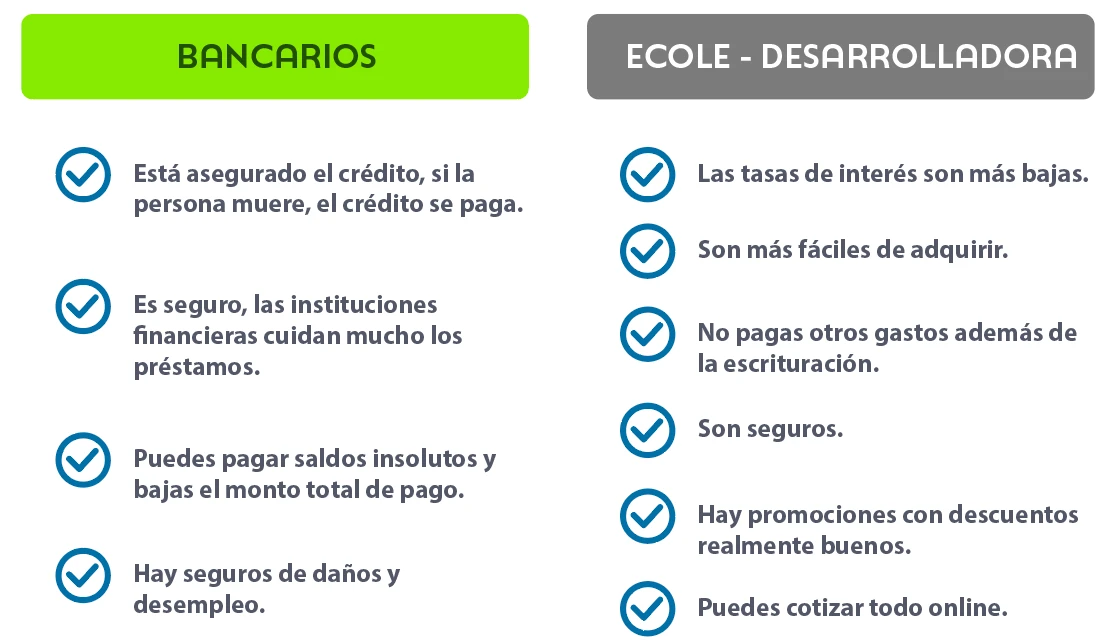

¿Para qué conocer el modelo de un banco si estamos hablando de crédito para terrenos? ¡Realmente es importante ya que entendiendo esto podremos comprender cuál es el objetivo del banco cuando nos otorga un crédito! Permíteme explicarte por favor, una de las líneas de negocio principales de un banco es el préstamo de dinero y cobro de intereses por ese préstamo, y los créditos para terrenos son esto, entonces el banco tiene el objetivo de obtener la mayor cantidad de dinero de vuelta por ese crédito que te estaría otorgando.

En pocas palabras, un banco siempre buscará obtener la mayor ganancia por el crédito que te otorgó.

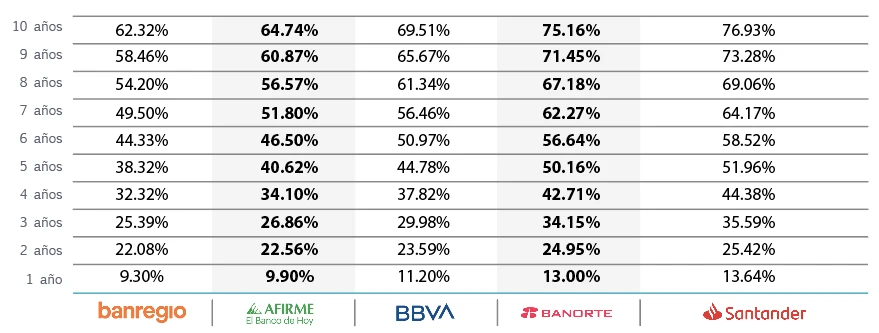

Primero conozcamos los intereses totales de los créditos hipotecarios que manejan los principales bancos de México para adquirir terrenos en venta en Mérida; para este ejercicio hemos tomado como referencia las siguientes instituciones financieras:

Te comparto la siguiente tabla comparativa que hemos preparado, ésta muestra plazos desde uno a 10 años.

Lo que estás viendo en la gráfica anterior No son las tasas de interés de cada banco, los créditos bancarios típicamente manejan tasas de interés constantes, es decir si contratas un crédito a uno o a 10 años la tasa de interés será la misma, lo que hemos calculado para ti en esta gráfica es el porcentaje de interés total que pagarás en cada banco.

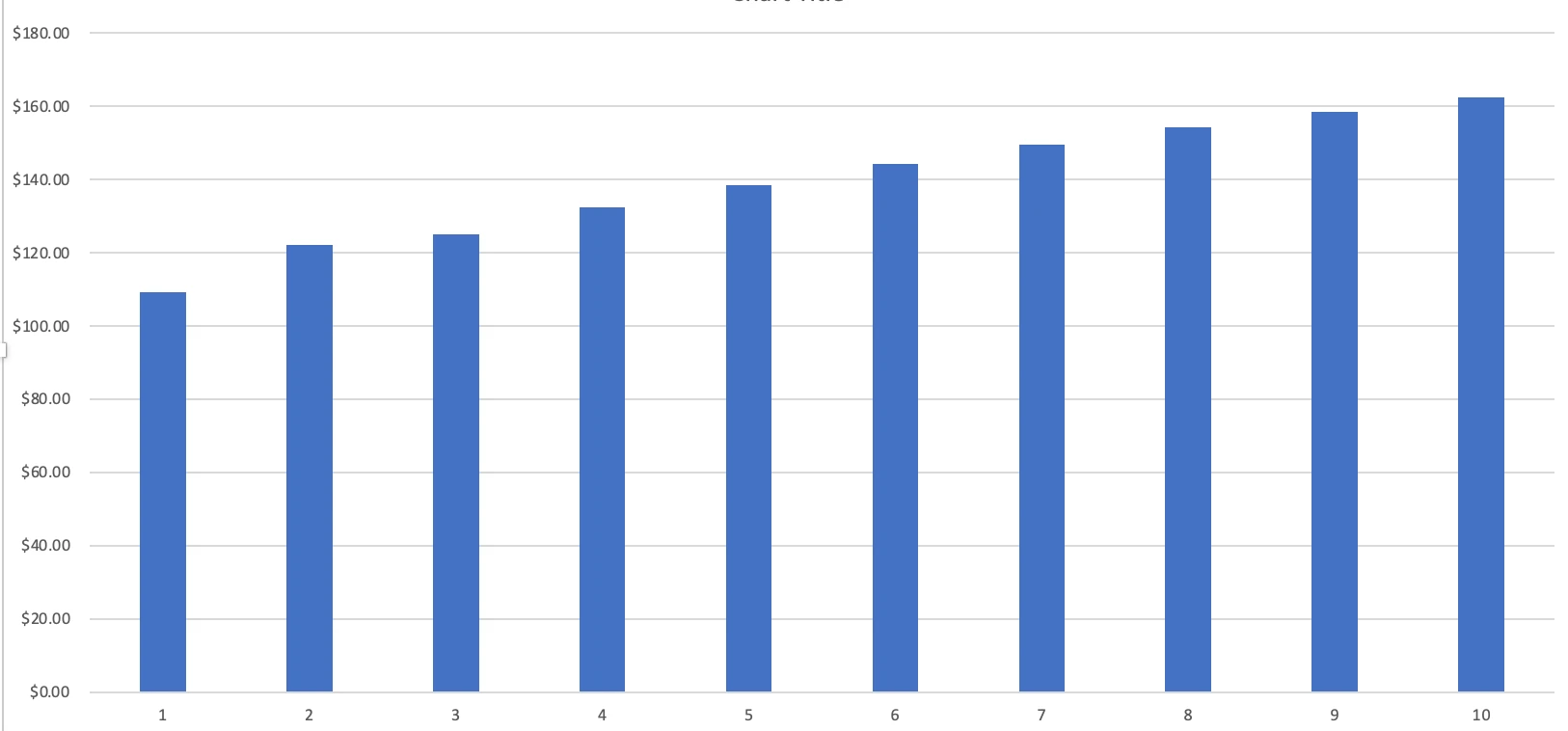

Hagamos un ejemplo tomando a BANREGIO, pensando que tu terreno tiene un precio de $100 MX, el comparativo de pago total quedaría de la siguiente forma:

| Plazo | Interés total | Pagarás en total |

| Contado | 0% | $100 MXN |

| 1 año | 9.30% | $109.30 MXN |

| 2 años | 22.08% | $122.08 MXN |

| 3 años | 25.39% | $125.08 MXN |

| 4 años | 32.32% | $132.32 MXN |

| 5 años | 38.32% | $138.32 MXN |

| 6 años | 44.33% | $144.32 MXN |

| 7 años | 49.50% | $149.50 MXN |

| 8 años | 54.30% | $154.30 MXN |

| 9 años | 58.46% | $158.46 MXN |

| 10 años | 62.32% | $162.32 MXN |

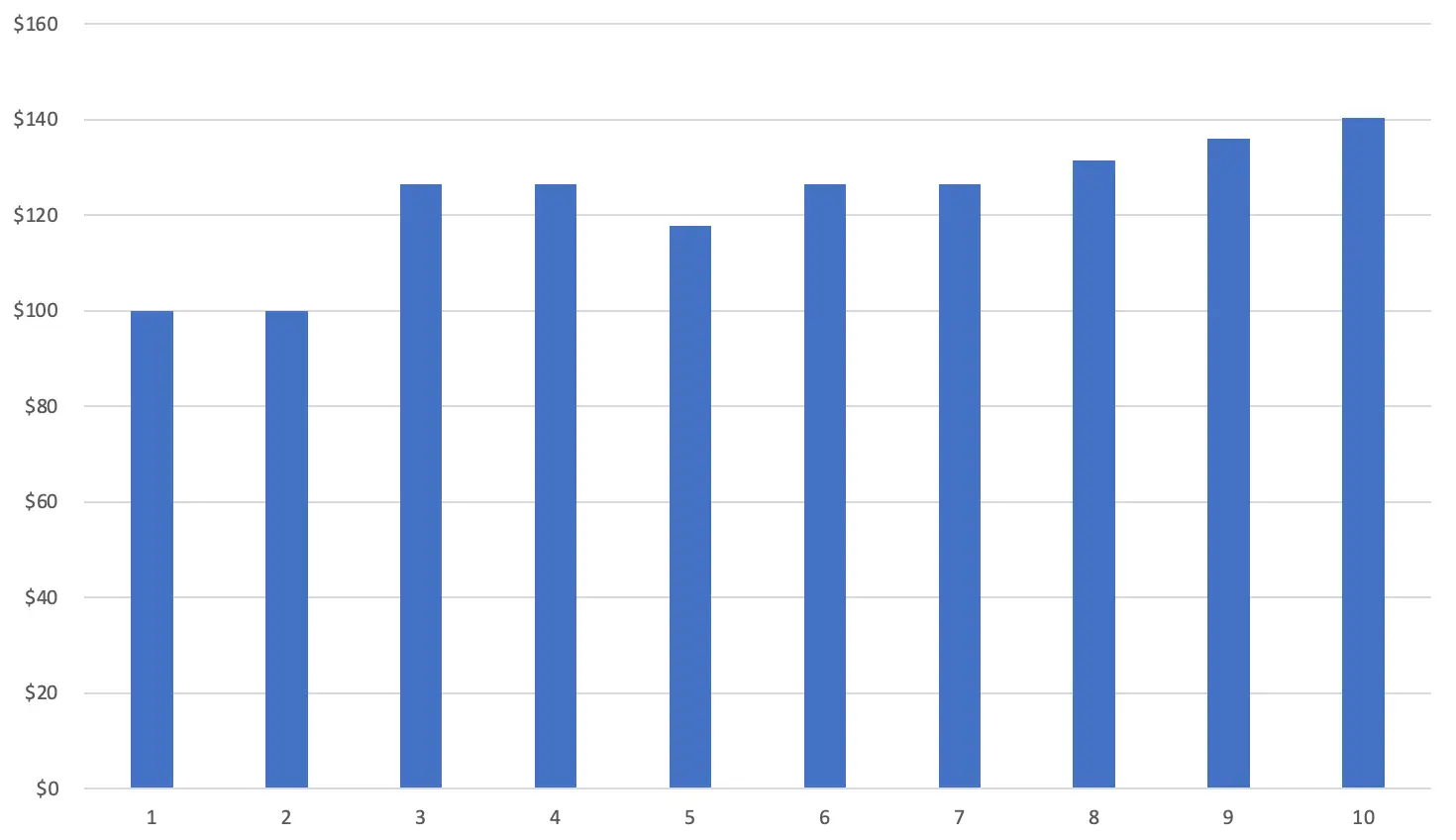

Ahora generaremos una gráfica para mostrar su comportamiento en los diferentes plazos, iniciando con el plazo de un año a la izquierda y continuando hasta llegar a 10 años a la extrema derecha:

Pon atención en lo siguiente, el comportamiento del crédito es prácticamente lineal, va subiendo con los años y mantiene un crecimiento estable.

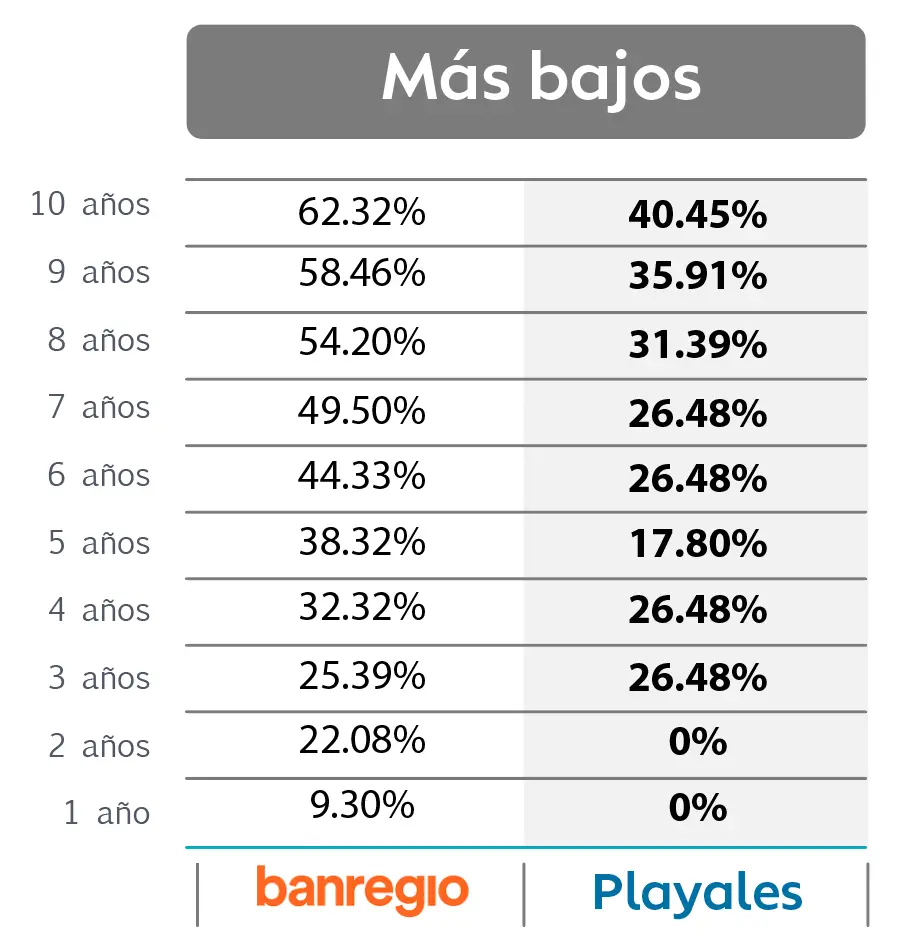

Ahora por otro lado hablemos de las tasas de interés máximas y mínimas de las instituciones financieras a un plazo de 10 años:

Estos porcentajes nos servirán más adelante para comparar un crédito bancario vs un crédito otorgado por la desarrolladora.

Por último es importante que conozcas que el plazo máximo que te puede dar un banco para adquirir tu terreno en Mérida es de 15 años, en el caso del crédito otorgado por la Desarrolladora en alianza con ÉCOLE el plazo máximo es de 10 años.

Las desarrolladoras tienen otro modelo de negocio muy diferente al banco, aún cuando también te pueden otorgar un crédito para un terreno en venta, su verdadero negocio es desarrollar, ¿pero que significa esto? Si bien también te cobrarán un interés por venderte el terreno a crédito, su objetivo es vender la mayor cantidad de inmuebles para construir un nuevo desarrollo y así sucesivamente.

Con esto no queremos decir que la desarrolladora es algo como la Madre Teresa de los Préstamos para Terrenos, simplemente que no crecen vendiendo créditos, crecen desarrollando; como conclusión te quiero comunicar que el banco típicamente te cobrará más por tu crédito y más adelante lo veremos.

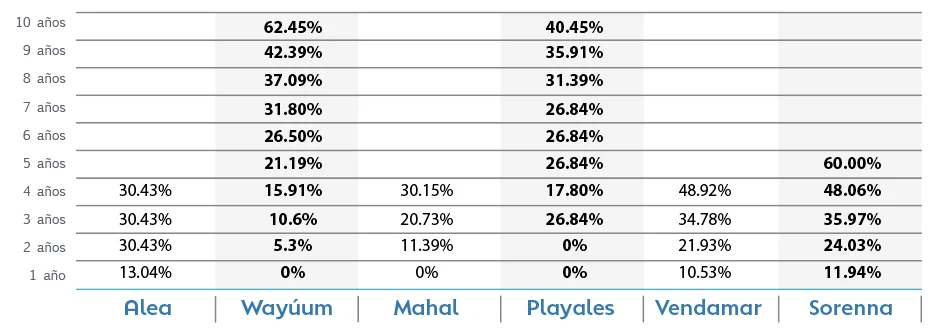

Ahora vamos directo a la comparativa de nuestro catálogo de 6 terrenos en Mérida que manejamos actualmente:

Notarás que en esta gráfica comparativa no todos los terrenos manejan los mismos plazos, dependiendo del terreno tendrás un plazo máximo diferente, del mismo modo que en la tabla que te presentamos anteriormente para comparar los créditos bancarios, aquí puedes ver el interés total de cada crédito.

Hagamos ahora un ejemplo con un terreno de PLAYALES, utilizaremos el mismo precio supuesto de $100 MXN, el comparativo de pago total quedaría de la siguiente forma:

| Plazo | Interés total | Pagarás en total |

| Contado | 0% | $100 MXN |

| 1 año | 0% | $100 MXN |

| 2 años | 0% | $100 MXN |

| 3 años | 26.48% | $126.48 MXN |

| 4 años | 26.48% | $126.48 MXN |

| 5 años | 17.80% | $117.80 MXN |

| 6 años | 26.48% | $126.48 MXN |

| 7 años | 26.48% | $126.48 MXN |

| 8 años | 31.39% | $131.39 MXN |

| 9 años | 35.91% | $135.91 MXN |

| 10 años | 40.45% | $140.45 MXN |

Ok, ¿esto significa que en un crédito de dos años no pagarías ningún interés? ¡Si es así! Se escucha extraño pero recuerda que el negocio de la desarrolladora no es cobrarte intereses, es desarrollar, por lo que "En múltiples ocasiones obtendrás importantes descuentos por comprarles a plazos cortos."

Hay otro punto relevante que debes observar en los créditos otorgados por las desarrolladoras, ¡nota que pagarías menos por un terreno si contratas tu crédito a 5 años que sí lo solicitas a 4 años! Esto es realmente raro en un crédito pero ¿por qué pasa? Resulta que las desarrolladoras otorgan diferentes promociones temporales con precios especiales que beneficiarán algunos plazos provocando este resultado.

Pasemos a la gráfica de intereses totales de este crédito otorgado por la desarrolladora:

¿Ves alguna diferencia importante entre este crédito y el bancario? ¡El crédito a 3 Y 4 años es más alto que el crédito a 5 años! Interesante ¿no crees?

Súper tip. El valor de una agencia inmobiliaria como la nuestra es encontrar para ti mes a mes los plazos especiales que harán que pagues menos por tu terreno, encontrar el mejor plazo es clave para que obtengas el mayor costo - beneficio.

Comparemos dos terrenos a un plazo máximo de 10 años:

Como lo comentamos anteriormente los créditos que otorgamos por parte de la desarrolladora en alianza con nuestra inmobiliaria ÉCOLE son de un periodo máximo de 10 años en algunos terrenos.

Hasta este momento hemos revisado de forma aislada los dos tipos de crédito, ya es momento que los comparemos, ¿no crees?

¿Y esto cuánto representaría en dinero? ¡Descubrámoslo con un ejercicio real!

Un terreno de 160m2 en Playales tiene un precio hoy (Agosto de 2022) de contado de $309,403 MXN, generaremos una tabla comparativa de ambos créditos:

| Plazo | $ Total Banco | Total Desarrolladora |

| Contado | $309,403 MXN | $309,403 MXN |

| 1 año | $338,177 MXN | $309,403 MXN |

| 2 años | $384,073 MXN | $309,403 MXN |

| 3 años | $406,919 MXN | $391,332.91 MXN |

| 4 años | $440,919 MXN | $391,332.91 MXN |

| 5 años | $478,363 MXN | $364,476.73 MXN |

| 6 años | $521,461 MXN | $391,332.91 MXN |

| 7 años | $567,526 MXN | $391,332.91 MXN |

| 8 años | $617,002 MXN | $423,812.25 MXN |

| 9 años | $670,103 MXN | $457,721.34 MXN |

| 10 años | $727,011 MXN | $476,472.81MXN |

En un plazo a 10 años la diferencia del pago total entre ambos créditos es de $250,538.19 MXN, siendo el más barato el otorgado por la desarrolladora y esto sin considerar otros gastos del crédito que un banco te cobrará (este tema lo trataremos más adelante).

Ahora continuemos con la misma dinámica, ¿esto cuánto sería en pesos mexicanos con un terreno real?

Un terreno de 160m2 en Wayúum tiene un precio hoy (Agosto de 2022) de contado de $241,616 MXN, generaremos una tabla comparativa de ambos créditos:

| Plazo | $ Total Banco | Total Desarrolladora |

| Contado | $241,616 | $241,616 |

| 1 año | $274,572 | $241,616 |

| 2 años | $311,412 | $241,616 |

| 3 años | $352,448 | $241,616 |

| 4 años | $398,032 | $280,057.10 |

| 5 años | $448,434 | $292,814.43 |

| 6 años | $504,039 | $305,644.24 |

| 7 años | $565,058 | $318,449.88 |

| 8 años | $631,845 | $331,231.37 |

| 9 años | $704,632 | $344,037.02 |

| 10 años | $783,689 | $392,505.19 |

En un crédito a 10 años la diferencia del pago total entre ambos créditos es de $391,183.81 MXN, más del doble, siendo el más barato el otorgado por la desarrolladora y esto sin considerar otros gastos del crédito que un banco te cobrará.

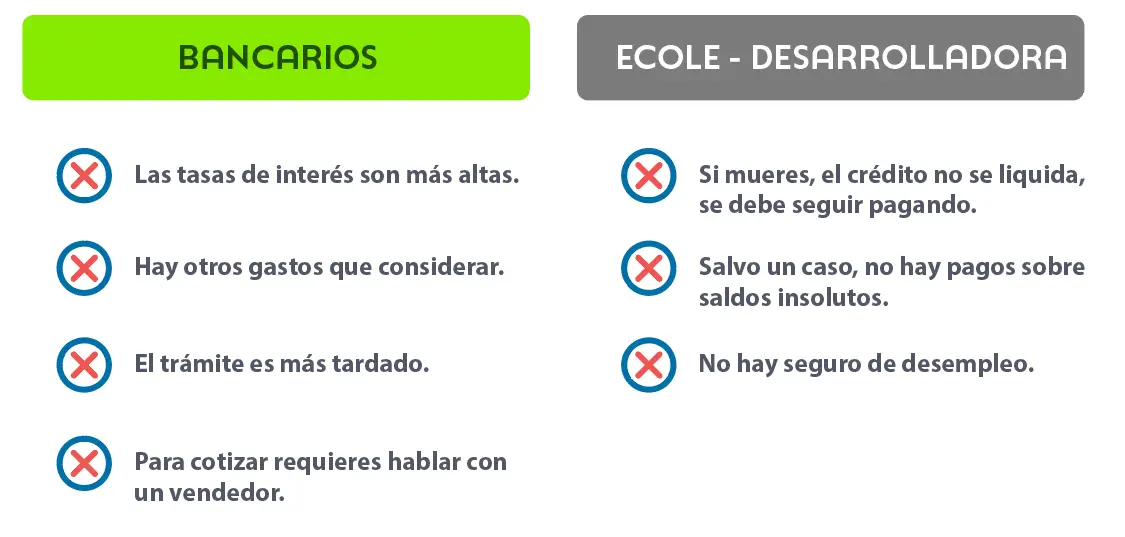

Cuando adquieras un crédito bancario deberás considerar además de los intereses los siguientes gastos:

En el caso de los créditos otorgados por la desarrolladora en alianza con ÉCOLE no pagarás ningún gasto extra a los intereses del crédito, el único gasto que deberás considerar es el de la escrituración al momento de pagar el 100% de tu terreno de aproximadamente 8% al 12% del valor total.

Ninguno de los dos créditos es mejor que otro, más bien depende de tu perfil y condiciones actuales lo que definirá el crédito que mejor se ajusta a ti.

¿Cuánto cuesta escriturar un Terreno en Mérida? ¡Descúbrelo en este artículo y calcúlalo en nuestra Calculadora Gratuita!

Conoce qué es el ISAI en Terrenos en Mérida, cuándo se paga, quién lo cubre y cómo calcularlo antes de escriturar | Incluye Calculadora Gratuita.

Antes de comprar o vender un terreno en Mérida, conoce los impuestos que pueden impactar tu inversión. En esta guía aprenderás qué es el ISAI, cuándo se paga, cómo funciona el ISR al vender y cómo estimar ambos impuestos con nuestras calculadoras gratuitas para tomar decisiones con mayor claridad.