¿Cuánto cuesta escriturar un Terreno en Mérida? ¡Descúbrelo en este artículo y calcúlalo en nuestra Calculadora Gratuita!

Vender un Terreno en Mérida puede parecer una operación sencilla: tienes un lote, encuentras comprador, acuerdan precio, firmas ante notario y recibes tu dinero. Sin embargo, antes de pensar cuánto “te va a quedar”, hay un tema que conviene revisar con mucha claridad: el Impuesto Sobre la Renta en la Venta de Terrenos en Mérida.

Este impuesto puede aplicar cuando vendes un terreno y obtienes una ganancia fiscal. La palabra clave aquí es ganancia, porque el ISR no se calcula automáticamente sobre todo el precio de venta, sino sobre la utilidad que se determine conforme a las reglas fiscales aplicables.

Por ejemplo, si vendes un terreno en $1,500,000 MXN, eso no significa que el impuesto se calcule directamente sobre $1,500,000 MXN completos. Para saber si hay ISR y cuánto podría pagarse, primero hay que revisar cuánto te costó adquirir el terreno, cuándo lo compraste, qué documentos tienes para comprobar ese costo, si puede actualizarse por inflación y cuántos años pasaron entre la compra y la venta.

En Mérida, este tema es especialmente importante porque muchas personas compraron terrenos en preventa, etapas tempranas o zonas de crecimiento que hoy han ganado valor. Esa plusvalía es una excelente noticia para tu inversión, pero cuando decides vender, también puede generar una obligación fiscal.

Por eso, vender bien no significa únicamente conseguir un buen precio. También significa saber cuánto recibirás realmente después de impuestos, gastos y comisiones.

El ISR, o Impuesto Sobre la Renta, es un impuesto que grava ingresos o ganancias. En la venta de terrenos, puede generarse cuando existe una diferencia positiva entre el precio de venta y el costo fiscal del terreno.

Dicho de forma sencilla: si vendes tu terreno más caro de lo que fiscalmente te costó, puede existir ISR a pagar. Pero ese costo fiscal no siempre equivale únicamente al precio que recuerdas haber pagado. Para efectos del cálculo, pueden influir la escritura, el CFDI de adquisición, la fecha de compra, los comprobantes de pago, los gastos relacionados con la operación y la actualización correspondiente.

Por eso no basta con decir: “compré en $600,000 MXN y vendí en $1,200,000 MXN, entonces gané $600,000 MXN”. Esa resta puede servir como referencia inicial, pero no necesariamente representa la ganancia fiscal definitiva. Antes de determinar el impuesto, hay que confirmar si el costo puede actualizarse, si existen gastos comprobables y si la documentación está completa.

Esto también explica por qué una pregunta como “¿cuánto ISR pago si vendo mi terreno en $2,000,000 MXN?” no puede responderse correctamente solo con el precio de venta. Para estimarlo bien, también se necesita conocer el costo de adquisición, la fecha de compra y los documentos que respaldan la operación.

La idea central del cálculo es simple: primero se compara el precio de venta contra el costo fiscal actualizado del terreno. La diferencia entre ambos conceptos es la ganancia fiscal, y sobre esa ganancia se determina el ISR correspondiente.

Si vendes un terreno en $1,500,000 MXN y tu costo fiscal actualizado fuera de $900,000 MXN, la ganancia fiscal inicial sería de $600,000 MXN. En ese caso, el cálculo del impuesto partiría de esa utilidad, no del precio completo de venta.

Este punto es importante porque muchas personas caen en dos errores opuestos. Algunas creen que el ISR se calculará sobre todo el precio de venta y se asustan de más. Otras asumen que pagarán muy poco sin haber revisado su costo fiscal real. En ambos casos, el problema es el mismo: intentar calcular sin los datos completos.

La plusvalía es positiva, pero también debe analizarse desde el punto de vista fiscal. No se trata solo de saber cuánto vale hoy tu terreno, sino cuánto podrías conservar realmente después de venderlo.

En una compraventa de terreno, el ISR normalmente le corresponde al vendedor, porque es quien recibe el ingreso y, en su caso, obtiene una ganancia. El comprador adquiere el terreno; el vendedor transmite la propiedad y recibe el dinero de la operación.

Esto importa porque, si existe ISR a pagar, ese impuesto puede reducir el monto neto que el vendedor recibirá al cierre. Por eso no conviene negociar una venta pensando únicamente en el precio pactado. Lo importante es conocer el resultado real después de impuestos y gastos.

En operaciones formalizadas ante notario, el notario suele intervenir en el cálculo, retención y pago provisional del ISR. Por eso, lo ideal es estimar este impuesto antes de aceptar una oferta o comprometer la venta, no hasta el día de la firma.

Si estás por vender un terreno en Mérida, la pregunta no debería ser solo “¿en cuánto lo puedo vender?”, sino “¿cuánto me va a quedar después de calcular correctamente el ISR?”.

Una de las dudas más comunes es qué porcentaje de ISR se paga por vender un terreno. La respuesta correcta es que no existe una tasa única para todas las operaciones.

No sería correcto decir que siempre se paga 20%, 30% o cualquier porcentaje fijo, porque el ISR depende de la ganancia fiscal y de la situación específica del vendedor. Dos personas pueden vender Terrenos en Mérida exactamente al mismo precio y pagar montos diferentes de ISR.

Por ejemplo, una persona pudo haber comprado hace dos años en $1,200,000 MXN y vender hoy en $1,500,000 MXN. Otra pudo haber comprado hace quince años en $150,000 MXN y vender también en $1,500,000 MXN. Aunque el precio de venta sea el mismo, la ganancia fiscal, el costo comprobable y los años de tenencia son muy distintos.

Por eso, el ISR no se calcula por intuición. Se calcula con datos.

Antes de estimar el ISR por la venta de un terreno, necesitas tener claros tres datos básicos: el precio de venta, el costo de adquisición y la fecha de adquisición.

El precio de venta es el monto en el que venderás el terreno. Representa el ingreso de la operación, pero por sí solo no determina cuánto ISR pagarás.

El costo de adquisición es cuánto pagaste originalmente por el terreno y cómo puedes comprobarlo. Este dato puede aparecer en la escritura y, dependiendo del tipo de operación y la fecha de compra, también puede requerir CFDI u otros documentos de respaldo.

La fecha de adquisición permite saber cuánto tiempo tuviste el terreno, cómo puede actualizarse el costo y qué periodo se tomará en cuenta para el cálculo. No es lo mismo vender un terreno comprado hace un año que uno adquirido hace diez, quince o veinte años.

Por eso, antes de vender, no basta con recordar “más o menos” cuánto pagaste. Necesitas revisar tu expediente y confirmar que los datos estén documentados.

Uno de los errores más comunes al vender un terreno es pensar solo en el precio de salida. Por ejemplo: “lo compré en $400,000 MXN y lo venderé en $1,200,000 MXN, entonces gané $800,000 MXN”.

Como aproximación comercial puede servir, pero fiscalmente no es suficiente.

Antes de vender, necesitas revisar tu utilidad real con documentos y cálculos. Eso implica confirmar el valor de adquisición, verificar la fecha de compra, reunir CFDI si aplica, revisar gastos comprobables, actualizar el costo y estimar la ganancia fiscal.

Solo con esa información puedes tener una idea más clara del ISR que podría generarse.

Vender bien no es solo lograr un buen precio. Vender bien también significa saber cuánto te quedará realmente después de impuestos.

Si tu terreno en Mérida ganó plusvalía, excelente. Pero antes de firmar, conviene hacer el cálculo completo para evitar sorpresas en la notaría.

Para calcular el Impuesto Sobre la Renta en la Venta de Terrenos en Mérida, uno de los datos más importantes es el costo fiscal de adquisición. Este costo es la base contra la cual se comparará el precio de venta para saber si existe una ganancia fiscal.

En palabras simples, hablamos del valor por el cual compraste originalmente el terreno. Pero para efectos fiscales no basta con recordarlo o tener una cifra aproximada. Lo importante es poder comprobarlo con documentos válidos, porque el ISR no se calcula con memoria, sino con evidencia.

Si compraste un terreno en $700,000 MXN y hoy lo vendes en $1,500,000 MXN, podrías pensar que tu ganancia fue de $800,000 MXN. Sin embargo, antes de asumir ese número como utilidad fiscal, hay que revisar si el costo está correctamente documentado, si puede actualizarse por inflación y si existen gastos comprobables que puedan integrarse al cálculo.

Mientras mejor documentado esté tu costo de adquisición, más claro será el cálculo del ISR.

El costo comprobable es clave porque, mientras mayor sea el costo fiscal reconocido, menor puede ser la ganancia fiscal sobre la que se calcula el impuesto.

Esto no significa inflar valores, inventar gastos o buscar “trucos” fiscales. Significa tener bien documentada la operación desde el origen.

Si puedes acreditar correctamente cuánto pagaste por el terreno, el cálculo se hace sobre una base más precisa. Pero si no puedes comprobarlo, el resultado puede ser menos favorable. En algunos casos, la falta de documentos puede hacer que el costo reconocido sea menor al que realmente pagaste, aumentando la ganancia fiscal y, por consecuencia, el ISR potencial.

Por eso, si estás pensando vender un terreno, el primer paso no debería ser publicarlo ni negociar el precio. El primer paso debería ser revisar tu expediente: escritura, CFDI si aplica, comprobantes de pago, fecha de adquisición y gastos relacionados con la compra.

Un error común es pensar que tener escritura siempre resuelve todo. La escritura es fundamental porque acredita la propiedad y contiene datos importantes de la operación, pero no siempre es el único documento relevante para efectos fiscales.

La escritura ayuda a confirmar la propiedad, la fecha de adquisición, el valor declarado y los antecedentes del terreno. El CFDI de adquisición puede ser necesario para comprobar fiscalmente el costo de compra, especialmente en operaciones más recientes. Los comprobantes de pago respaldan que efectivamente se pagó el monto correspondiente, y ciertos gastos relacionados con la adquisición pueden ayudar a integrar mejor el costo fiscal, siempre que procedan y estén debidamente comprobados.

El problema aparece cuando el vendedor conserva solo una parte del expediente. Mientras no piensa vender, puede parecer un detalle menor. Pero cuando llega el momento de calcular el ISR, esos documentos pueden hacer una diferencia importante.

Antes de vender, conviene revisar la escritura con calma. No solo para confirmar que el terreno está a tu nombre, sino para identificar información que puede impactar el cálculo del ISR.

Los datos más importantes son la fecha de adquisición, el valor declarado, la descripción del terreno, los antecedentes de propiedad y la forma en que se formalizó la operación.

La fecha sirve para determinar los años de tenencia y actualizar el costo. El valor declarado funciona como punto de partida para identificar el costo fiscal. Los antecedentes son especialmente relevantes si hubo herencias, donaciones, adjudicaciones o transmisiones previas.

Esta revisión debe hacerse antes de comprometer la venta. Si detectas inconsistencias, documentos faltantes o dudas sobre el valor reconocido, es mejor resolverlas antes de llegar a la notaría con el comprador esperando firma.

En operaciones más recientes, el CFDI de adquisición puede ser un documento muy importante para comprobar el costo fiscal del terreno. Si compraste y no solicitaste la factura correspondiente, o si la recibiste pero no la conservaste, podrías enfrentar complicaciones al vender.

Esto no significa que todos los casos sin CFDI tengan el mismo resultado. Cada operación debe revisarse con el notario y, de ser necesario, con un especialista fiscal. Pero sí significa que la falta de CFDI puede complicar el cálculo y llevar a criterios más conservadores.

El riesgo es claro: si no puedes comprobar correctamente cuánto te costó el terreno, el costo fiscal reconocido podría ser menor al esperado. Y si el costo reconocido baja, la ganancia fiscal sube.

Dicho de forma sencilla: no tener CFDI puede aumentar el ISR.

Si compraste un terreno hace muchos años, puede ser normal que no tengas CFDI, porque en ese momento el sistema de facturación electrónica no funcionaba como hoy.

En esos casos, la escritura y los documentos históricos de la operación toman mayor relevancia para acreditar el valor y la fecha de adquisición. Esto es común en terrenos que fueron comprados hace décadas y que hoy, por el crecimiento de Mérida y sus alrededores, tienen un valor muy distinto.

La diferencia entre una operación antigua y una operación reciente es importante. En una compra antigua, la ausencia de CFDI puede ser razonable. En una compra reciente, puede ser una señal de alerta.

Por eso no conviene asumir nada. Lo correcto es revisar qué documentos existen, qué valor aparece en la escritura y cómo puede acreditarse la adquisición conforme al caso.

Además del precio de adquisición, algunos gastos relacionados con la compra pueden ayudar a integrar el costo fiscal, siempre que sean procedentes y estén correctamente comprobados.

Aquí pueden entrar conceptos como honorarios notariales pagados en la adquisición, derechos, impuestos relacionados con la compra, comisiones inmobiliarias documentadas o gastos indispensables vinculados directamente con la operación.

Estos gastos importan porque pueden reducir la ganancia fiscal. Si compraste un terreno en $700,000 MXN, pero además pagaste gastos comprobables relacionados con la adquisición, tu costo fiscal podría no limitarse únicamente al precio del terreno.

La regla práctica es simple: si no puedes comprobarlo, probablemente no te ayudará. Por eso conviene conservar CFDI, recibos, comprobantes de pago, estados de cuenta y cualquier documento relacionado con la compra.

Aunque hayas pagado distintos conceptos relacionados con el terreno, no todos pueden usarse automáticamente para reducir la ganancia fiscal.

No es lo mismo un gasto notarial directamente relacionado con la adquisición que un gasto personal, una cuota ordinaria, un mantenimiento no capitalizable o un pago que no tenga relación directa con el costo fiscal del terreno.

En impuestos, no basta con que algo haya salido de tu bolsillo. Debe tener soporte, relación con la operación y tratamiento fiscal válido.

Por eso, antes de considerar un gasto dentro del cálculo, debe revisarse con el notario o especialista fiscal para confirmar si realmente procede.

En Mérida es muy común comprar terrenos en preventa, especialmente en desarrollos residenciales, privadas urbanizadas o zonas de crecimiento. Este modelo puede ser atractivo porque permite entrar en etapas tempranas y capturar plusvalía conforme avanza el proyecto.

Pero fiscalmente exige orden.

En una preventa pueden existir contratos, apartados, enganches, mensualidades, CFDI emitidos en distintos momentos, cartas de liquidación y escritura final. Si después quieres vender, necesitarás demostrar cuánto pagaste, cuándo lo pagaste y bajo qué condiciones adquiriste el terreno.

Por eso, si compraste en preventa, conserva todo: contrato, comprobantes de apartado, enganche, mensualidades, CFDI, estados de cuenta, carta finiquito y escritura final.

Comprar en preventa puede ser una gran estrategia. No documentarla bien puede complicarte la salida cuando quieras vender.

Si solo tienes un contrato privado y no cuentas con escritura formalizada ante notario, la venta puede volverse más delicada.

Un contrato privado puede reflejar un acuerdo entre partes, pero en bienes inmuebles la formalización ante notario y la inscripción correspondiente son elementos fundamentales para dar certeza legal. Además, desde el punto de vista fiscal, podrías tener dificultades para acreditar propiedad, fecha de adquisición, valor fiscal, antecedentes y costo comprobable.

Esto no significa que todos los casos con contrato privado sean imposibles de resolver, pero sí deben revisarse con mucho cuidado. Antes de vender un terreno en esa situación, conviene regularizar la propiedad y validar cómo se documentará correctamente la operación.

En terrenos, la certeza legal no es un “plus”. Es el punto de partida.

El precio de venta es importante, pero no es el único dato que determina cuánto te quedará al final. Tu expediente fiscal puede tener un impacto directo en el resultado, porque de ahí salen el costo comprobable, la fecha de adquisición, los gastos reconocibles y la base para calcular la ganancia fiscal.

Si tienes documentos completos, el cálculo puede hacerse con más precisión. Si faltan documentos, el resultado puede volverse incierto o menos favorable.

Por eso, antes de vender un terreno, revisa lo que tienes y detecta lo que falta. Una venta bien planeada empieza mucho antes de llegar a la notaría.

Para calcular el Impuesto Sobre la Renta en la Venta de Terrenos en Mérida, no basta con tomar el precio histórico que pagaste por el terreno y restarlo contra el precio actual de venta. Si compraste hace varios años, ese costo debe actualizarse para reconocer el efecto de la inflación.

Esta actualización se realiza con base en el INPC, es decir, el Índice Nacional de Precios al Consumidor. En términos simples, el INPC permite traer a valor presente el costo que pagaste en el pasado.

Esto es importante porque $500,000 MXN de hace diez o quince años no valen lo mismo que $500,000 MXN actuales. Si no actualizas el costo, podrías estar calculando una ganancia más alta de la que corresponde fiscalmente.

Por eso, la actualización puede tener un efecto directo en el ISR. Cuando el costo fiscal actualizado aumenta, la ganancia fiscal puede disminuir. Y si la ganancia fiscal disminuye, el impuesto también puede cambiar.

Uno de los errores más comunes al vender un terreno es hacer una resta demasiado simple: “lo compré en $400,000 MXN y lo vendo en $1,200,000 MXN, entonces gané $800,000 MXN”.

Esa operación puede servir como referencia comercial, pero no necesariamente representa la ganancia fiscal definitiva.

Fiscalmente, primero debes revisar si el costo de adquisición puede actualizarse. Si después de aplicar la actualización correspondiente, ese costo de $400,000 MXN se convierte en un costo fiscal actualizado de $650,000 MXN, la ganancia ya no se calcularía contra el precio original, sino contra el costo actualizado.

En ese ejemplo, si vendes en $1,200,000 MXN, la ganancia fiscal inicial sería de $550,000 MXN, no de $800,000 MXN.

Ese ajuste puede hacer una diferencia importante. Por eso, al estimar el ISR, no conviene quedarse con el costo histórico. Conviene revisar el costo actualizado.

La lógica de la actualización es sencilla: se toma el costo de adquisición y se multiplica por un factor que refleja el cambio en el valor del dinero entre la fecha de compra y la fecha de venta.

En la práctica, este cálculo lo suele realizar el notario o el especialista fiscal que participa en la operación, pero es importante entender la idea general para no revisar el ISR como si fuera una caja negra.

El objetivo no es “aumentar artificialmente” el costo del terreno. El objetivo es reconocer que el dinero pierde poder adquisitivo con el tiempo y que una cantidad pagada hace años debe compararse correctamente contra el valor actual de venta.

Por eso, cuando el terreno fue adquirido hace mucho tiempo, la actualización con INPC puede modificar de forma importante la ganancia fiscal.

En la venta de terrenos hay una diferencia importante frente a otros inmuebles: el terreno no se deprecia para este cálculo.

Una construcción sí puede tener un tratamiento distinto porque se considera un bien que puede desgastarse con el tiempo. El terreno, en cambio, no se deprecia fiscalmente por el simple paso de los años.

Esto no significa que un terreno siempre suba de valor en el mercado. Su precio puede aumentar o disminuir dependiendo de la ubicación, los servicios, la urbanización, la demanda, los accesos y el crecimiento de la zona.

Pero para efectos del cálculo del ISR, cuando vendes un terreno sin construcción, el enfoque principal está en comprobar el costo de adquisición, actualizarlo correctamente y compararlo contra el precio de venta.

Una vez que tienes el costo fiscal actualizado, puedes compararlo contra el precio de venta para determinar la ganancia fiscal inicial.

Por ejemplo, si vendes un terreno en $1,800,000 MXN y tu costo fiscal actualizado es de $950,000 MXN, la ganancia fiscal inicial sería de $850,000 MXN.

Ese dato es fundamental, pero todavía no es el impuesto final. Es la base sobre la cual continuará el cálculo del ISR, considerando otros elementos como los años de tenencia, la tarifa aplicable y la mecánica que determine el notario.

Por eso, antes de preguntar “¿cuánto ISR voy a pagar?”, primero hay que responder otra pregunta: “¿cuál es mi ganancia fiscal?”.

Puede suceder que, después de actualizar el costo del terreno, la ganancia fiscal sea muy baja o incluso inexistente.

Por ejemplo, si tu costo fiscal actualizado es de $1,100,000 MXN y vendes el terreno en $1,050,000 MXN, en principio no habría una ganancia fiscal en esa comparación inicial.

Esto no significa que debas asumir por tu cuenta que no pagarás nada. El cálculo debe revisarse correctamente con el notario o especialista fiscal. Pero sí significa algo importante: no toda venta genera automáticamente ISR.

Primero se determina si existe ganancia. Después se calcula el impuesto.

La actualización con INPC puede mejorar el resultado fiscal porque reconoce el valor del dinero en el tiempo. Pero para actualizar el costo, primero necesitas tener un costo comprobable.

Si no puedes demostrar cuánto pagaste por el terreno, la actualización puede complicarse o perder fuerza. Por eso, la documentación sigue siendo indispensable.

La escritura, el CFDI cuando aplique, los comprobantes de pago y los documentos relacionados con la adquisición son la base del cálculo. El INPC ayuda a actualizar el valor; no reemplaza la obligación de comprobarlo.

En pocas palabras: primero necesitas tener un costo fiscal respaldado. Después puedes revisar cómo se actualiza.

Cuando un terreno en Mérida aumenta de valor, normalmente hablamos de plusvalía. Esa plusvalía puede venir del crecimiento de la zona, la urbanización, la consolidación residencial, la entrega de amenidades, la mejora de accesos o una mayor demanda del mercado.

Desde el punto de vista de inversión, la plusvalía es positiva. Significa que tu terreno ganó valor.

Pero cuando decides vender, esa plusvalía también debe revisarse desde el punto de vista fiscal. No basta con saber cuánto subió el terreno en precio. También necesitas saber cuánto de esa subida se convierte en ganancia fiscal después de actualizar el costo y validar tus documentos.

Vender con plusvalía es una buena noticia. Vender sabiendo cuánto conservarás después del ISR es una mejor decisión.

Después de determinar la ganancia fiscal, el siguiente punto importante es revisar cuántos años pasaron entre la fecha en que adquiriste el terreno y la fecha en que planeas venderlo.

Este dato puede influir en el cálculo del Impuesto Sobre la Renta en la Venta de Terrenos en Mérida, porque no se analiza igual una ganancia generada en poco tiempo que una ganancia acumulada durante varios años.

Por ejemplo, no es lo mismo comprar un terreno en $500,000 MXN y venderlo en $1,500,000 MXN un año después, que lograr esa misma ganancia después de diez o quince años. En ambos casos la utilidad podría parecer similar, pero el tiempo en que se generó cambia la lectura fiscal.

Por eso la fecha de adquisición no es un dato menor. Sirve para actualizar el costo del terreno, pero también para entender cómo se distribuye la ganancia en el tiempo.

El ISR para personas físicas funciona con una lógica progresiva. Esto significa que no todas las ganancias pagan el mismo porcentaje.

La tarifa se organiza por rangos: mientras mayor sea la ganancia que se ubica en determinado rango, mayor puede ser la tasa aplicable sobre una parte de esa utilidad.

Por eso no existe un porcentaje universal de ISR para vender terrenos. El impuesto puede variar según la ganancia fiscal, los años de tenencia y la situación fiscal personal del vendedor.

En palabras simples: el cálculo busca reconocer la capacidad contributiva de quien vende. Una ganancia alta generada en un periodo corto puede tener un efecto distinto a una ganancia que se construyó durante muchos años.

Imagina dos personas que venden un terreno en Mérida y ambas obtienen una ganancia fiscal de $1,000,000 MXN.

La primera compró el terreno hace un año. La segunda lo compró hace diez años.

A simple vista, ambas ganaron lo mismo. Pero fiscalmente el tiempo importa, porque una utilidad generada en un año no se comporta igual que una utilidad acumulada durante una década.

Si la ganancia de $1,000,000 MXN se generó en un año, la referencia anual es mucho más alta. Si se generó en diez años, la utilidad anual de referencia sería menor.

Esa diferencia puede influir en la tasa efectiva del cálculo.

De forma conceptual, la ganancia fiscal puede dividirse entre los años de tenencia del terreno, considerando los límites y reglas aplicables. Esto permite obtener una ganancia anual de referencia.

Por ejemplo, si la ganancia fiscal es de $900,000 MXN y tuviste el terreno durante 9 años, la referencia anual sería de $100,000 MXN. Si esa misma ganancia se generó en 3 años, la referencia anual sería de $300,000 MXN.

La ganancia total no cambió. Lo que cambió fue el tiempo en que se generó.

Y como el ISR es progresivo, esa diferencia puede modificar el resultado.

Cuando una persona física vende un terreno, el cálculo no siempre se analiza de forma completamente aislada. La parte acumulable de la ganancia puede relacionarse con los demás ingresos que tenga durante el año, como sueldos, honorarios, actividad empresarial, arrendamiento u otros conceptos.

Esto puede influir porque la tarifa de ISR es progresiva. Una persona con pocos ingresos adicionales puede ubicarse en un rango distinto a otra que, además de vender el terreno, tiene ingresos anuales elevados.

Esto no significa que todo el precio de venta se sume de forma simple a tus demás ingresos. La venta de un terreno tiene su propia mecánica. Pero sí significa que tu contexto fiscal personal puede impactar el resultado final.

Por eso, dos vendedores con terrenos similares podrían pagar ISR distinto.

En terrenos de inversión, especialmente en preventas o zonas de alta demanda, puede ser tentador vender rápido si el precio sube en poco tiempo.

Comercialmente puede ser una buena oportunidad, pero fiscalmente conviene revisar el impacto antes de tomar la decisión.

Si compras un terreno y lo vendes en poco tiempo con una ganancia considerable, esa utilidad puede concentrarse en pocos años. Dependiendo del caso, eso podría elevar la ganancia anual de referencia y modificar la tasa efectiva del ISR.

Esto no significa que vender rápido sea malo. Significa que debes calcular la utilidad neta antes de decidir.

Una salida rentable no se mide solo por el precio de venta. Se mide por lo que realmente conservas después de ISR, gastos y comisiones.

Si tuviste el terreno durante muchos años, el análisis puede ser diferente. La ganancia pudo haberse generado de forma gradual, y además el costo de adquisición puede actualizarse con INPC.

Este escenario es común en terrenos comprados hace tiempo en Mérida o sus alrededores, cuando muchas zonas todavía estaban en etapas tempranas de desarrollo. Con el crecimiento urbano, la llegada de infraestructura y el aumento de la demanda, esos terrenos pueden haber ganado valor de forma importante.

Pero aunque la plusvalía sea alta, el tiempo de tenencia y la actualización del costo pueden influir en el ISR.

Por eso conviene revisar todo el historial de la operación, no solo el precio actual del terreno.

Cuando vas a vender un terreno, estimar el ISR antes de negociar te permite tomar mejores decisiones.

No es lo mismo fijar un precio pensando que todo llegará limpio a tu cuenta, que fijarlo sabiendo cuál será tu utilidad neta probable.

Antes de aceptar una oferta, conviene tener claridad sobre el precio de venta, el costo fiscal actualizado, la ganancia estimada, los años de tenencia, el posible ISR provisional, los gastos relacionados y las comisiones de venta.

Con esa información puedes negociar con más inteligencia.

Tal vez una oferta parece buena, pero después de impuestos no lo es tanto. O tal vez pensabas que el ISR sería altísimo, pero al revisar costo actualizado, años de tenencia y documentos, el resultado es más razonable.

La plusvalía debe medirse también después de impuestos. Porque vender bien no es solo vender caro; es saber cuánto te queda después de cerrar correctamente.

Cuando vendes un terreno, el notario no solo formaliza la compraventa. También puede intervenir en el cálculo, retención y pago provisional del Impuesto Sobre la Renta en la Venta de Terrenos en Mérida.

Esto es importante porque, en una operación inmobiliaria formal, el ISR no suele quedar como un tema “para después”. Si existe ganancia fiscal, el impuesto puede calcularse y retenerse dentro de la misma operación, antes de que recibas el dinero final.

Por eso, como vendedor, no conviene asumir que recibirás completo el precio pactado con el comprador. El número realmente importante no es solo el precio de venta, sino el monto neto que quedará después de impuestos, gastos y comisiones.

Para estimar el ISR, el notario necesita revisar la documentación del terreno y del vendedor. Normalmente toma en cuenta el precio de venta, el costo de adquisición comprobable, la fecha de compra, los años de tenencia, la actualización correspondiente y los documentos que respaldan la operación.

Si hay ganancia fiscal, el notario puede calcular el ISR provisional, retenerlo dentro de la operación y enterarlo a la autoridad conforme al procedimiento aplicable.

Esto no significa que el notario “decida” el impuesto de forma arbitraria. El cálculo depende de reglas, datos y documentos. Por eso, mientras más completo y ordenado esté tu expediente, más claro será el resultado.

Uno de los errores más comunes al vender un terreno es dejar el cálculo del ISR hasta el final. El vendedor encuentra comprador, acuerda precio, prepara la firma y apenas en la notaría pregunta cuánto le van a retener.

Ese orden puede generar sorpresas.

Si el ISR resulta más alto de lo esperado, tu utilidad neta puede cambiar por completo. Y si ya aceptaste una oferta sin considerar impuestos, tendrás menos margen para ajustar la negociación.

Lo ideal es solicitar una estimación antes de comprometer la venta. No necesitas tener el cálculo final desde el primer día, pero sí una idea razonable de cuánto podría retenerse y cuánto te quedaría realmente.

Antes de aceptar una oferta, conviene saber si tienes completo tu expediente, cuál es tu costo fiscal actualizado, cuál sería la ganancia estimada y qué monto aproximado podrías recibir después de impuestos y gastos.

El notario necesita evidencia para calcular. No basta con decir cuánto pagaste o cuándo compraste el terreno; necesitas documentos que respalden la operación.

Entre los documentos que pueden solicitarte están la escritura del terreno, identificación oficial, RFC, constancia de situación fiscal, CURP, comprobantes de pago, CFDI de adquisición cuando aplique, documentos de herencia o donación si fue el caso, contratos o comprobantes de preventa y datos del precio pactado con el comprador.

La lista puede variar según la notaría y la historia del terreno, pero la lógica es la misma: el cálculo del ISR se sostiene con documentación.

Si faltan documentos, el proceso puede complicarse. El notario podría solicitar aclaraciones, pedir información adicional o aplicar un criterio más conservador. Y si el costo fiscal reconocido termina siendo menor al esperado, la ganancia fiscal podría aumentar.

Aunque el notario intervenga en el cálculo, eso no significa que el vendedor pueda desentenderse del tema.

El notario calcula con base en la información que recibe. Si tu expediente está incompleto, desordenado o tiene inconsistencias, el resultado puede no ser el que esperabas.

Por eso, antes de vender, conviene revisar cuánto pagaste, cuándo compraste, qué documentos tienes, si cuentas con CFDI cuando aplica y qué gastos puedes comprobar.

El ISR no se negocia como el precio del terreno. Se calcula con reglas fiscales, fechas, documentos y valores comprobables.

Llegar preparado te permite tomar mejores decisiones, evitar retrasos y negociar con una idea más clara de tu utilidad real.

El ISR que se retiene en la venta del terreno puede tener relación con tu declaración anual, dependiendo de tus ingresos, régimen fiscal y situación personal.

En algunos casos, el pago realizado ante notario puede formar parte del cumplimiento fiscal de la operación. En otros, puede ser necesario revisarlo junto con los demás ingresos del ejercicio para determinar si existe algún ajuste adicional.

Por eso, después de vender un terreno, conviene compartir la documentación de la operación con tu contador o asesor fiscal. No guardes la escritura y los comprobantes como si el tema hubiera terminado para siempre.

La venta puede tener efectos en tu cierre fiscal del año, y revisarlo con tiempo te ayuda a evitar problemas posteriores.

Si vas a vender más de un terreno, no conviene asumir que todos tendrán el mismo cálculo. Cada lote puede tener fecha de adquisición, precio de compra, documentación, costo fiscal, años de tenencia y precio de venta distintos.

Incluso si los terrenos están dentro del mismo desarrollo, pueden existir diferencias importantes en pagos, CFDI, contratos, escrituras o condiciones de adquisición.

Antes de vender varios lotes, lo ideal es preparar una tabla con los datos básicos de cada terreno: identificación del lote, fecha de compra, precio de adquisición, pagos realizados, documentos disponibles y precio estimado de venta.

Esto te dará una visión más clara del impacto fiscal global y evitará que revises todo de forma improvisada cuando ya tengas compradores esperando.

Si estás vendiendo un terreno en Mérida, el ISR no debe verse como un trámite de último minuto. Debe formar parte de tu estrategia desde el inicio.

Así como revisas el precio de mercado, la demanda de la zona, los comparables y las condiciones del comprador, también debes revisar el impacto fiscal de la operación.

Una venta bien planeada considera el precio de salida, el precio mínimo aceptable, el ISR estimado, los gastos notariales que correspondan, las comisiones de intermediación, la forma de pago y el monto neto que realmente esperas recibir.

Porque vender bien no es solo cerrar en un precio atractivo. Es cerrar sabiendo cuánto te queda después de hacer bien las cuentas.

Al vender un terreno, muchos errores no ocurren por mala intención, sino por falta de planeación. El problema es que un descuido documental, una mala estimación o una decisión tomada al final puede afectar directamente la utilidad neta que recibirás.

El Impuesto Sobre la Renta en la Venta de Terrenos en Mérida no se calcula con aproximaciones, recuerdos o comentarios de alguien que vendió otro lote. Se calcula con documentos, fechas, valores comprobables y una mecánica fiscal específica.

Por eso, mientras más ordenado llegues a la venta, más claridad tendrás sobre el resultado.

Uno de los errores más frecuentes es pensar que el ISR se calcula directamente sobre todo el precio de venta.

Por ejemplo, si vendes un terreno en $1,800,000 MXN, podrías pensar que el impuesto se aplicará sobre esa cantidad completa. Pero la lógica del ISR se centra en la ganancia fiscal, no en el precio bruto.

Primero se determina el costo fiscal actualizado del terreno y después se compara contra el precio de venta. Solo si existe ganancia fiscal se continúa con el cálculo del impuesto.

Por eso, antes de asustarte o hacer una estimación rápida, necesitas revisar el costo de adquisición, la fecha de compra, la actualización con INPC y los documentos que respaldan la operación.

El precio de venta importa, pero no es el único dato.

Otro error común es no saber con precisión cuánto costó el terreno o no tener documentos para comprobarlo.

Muchas personas recuerdan una cantidad aproximada, pero no tienen a la mano la escritura, el CFDI, los comprobantes de pago o los documentos que acreditan el valor real de adquisición.

Esto puede volverse un problema porque el costo de adquisición es la base para calcular la ganancia fiscal. Si no puedes comprobarlo correctamente, el cálculo puede ser menos favorable.

En el peor escenario, el costo reconocido podría ser menor al que realmente pagaste, aumentando la ganancia fiscal y, por consecuencia, el ISR potencial.

Antes de vender, revisa exactamente cuál fue el valor de compra y qué documentos tienes para respaldarlo. En temas fiscales, la memoria no pesa tanto como el expediente.

En operaciones recientes, el CFDI de adquisición puede ser un documento muy importante para comprobar el costo fiscal del terreno.

Si compraste y no solicitaste la factura correspondiente, o si la recibiste pero no la conservaste, podrías enfrentar complicaciones al momento de vender.

Esto no significa que todos los casos sin CFDI tengan el mismo resultado, pero sí representa una alerta. Algunas notarías pueden aplicar criterios más conservadores si no existe documentación suficiente para acreditar el costo.

Y si el costo fiscal reconocido baja, la ganancia fiscal puede subir.

Si compraste un terreno en preventa, con desarrollador o mediante una operación formal reciente, revisa desde ahora si tienes el CFDI correcto. No esperes a buscarlo cuando ya tengas comprador, precio pactado y fecha tentativa de firma.

Calcular la ganancia fiscal restando únicamente el precio original de compra al precio actual de venta puede llevarte a una estimación incorrecta.

Si compraste hace varios años, el costo puede actualizarse para reconocer el efecto de la inflación. Esta actualización puede cambiar la base sobre la cual se calcula el impuesto.

Por ejemplo, si compraste en $500,000 MXN y vendes en $1,400,000 MXN, podrías pensar que la ganancia fue de $900,000 MXN. Pero si el costo actualizado resulta mayor, la ganancia fiscal puede ser menor.

Por eso, antes de aceptar una cifra aproximada, asegúrate de que el cálculo considere el costo actualizado, no solo el precio histórico.

El tiempo que tuviste el terreno también puede influir en el ISR.

No es lo mismo vender después de un año que vender después de diez o quince años. Una ganancia generada en poco tiempo puede tener un tratamiento distinto a una ganancia acumulada durante varios años.

Si no consideras los años de tenencia, podrías estimar mal la tasa efectiva del impuesto. Este punto es especialmente importante en terrenos comprados como inversión, porque muchas veces la plusvalía se construye con el tiempo: avance de urbanización, crecimiento de la zona, consolidación del desarrollo y mayor demanda del mercado.

Por eso, la fecha de adquisición debe revisarse con precisión. No basta con decir “lo compré hace como diez años”. Para el cálculo necesitas la fecha real documentada.

Dos terrenos pueden venderse en el mismo precio y generar ISR diferente.

Esto pasa porque cada terreno tiene una historia fiscal propia: fecha de adquisición, costo comprobable, forma de compra, documentos disponibles, años de tenencia y gastos relacionados.

Un terreno vendido en $1,500,000 MXN pudo haberse comprado hace dos años en $1,200,000 MXN. Otro terreno vendido en el mismo precio pudo haberse comprado hace quince años en $200,000 MXN.

Aunque ambos tengan el mismo precio de venta, la ganancia fiscal no será igual.

Por eso no conviene basarte en lo que pagó otra persona. Su operación no es tu operación. Su expediente no es tu expediente. Y su ISR no necesariamente se parecerá al tuyo.

A veces, para “pagar menos impuestos”, alguien puede sugerir declarar un precio menor al real en la operación.

Esta práctica puede generar problemas fiscales, legales y patrimoniales para el vendedor, el comprador y la propia operación.

Además, declarar un precio artificialmente bajo puede afectar al comprador en el futuro. Si más adelante esa persona vende el terreno, su costo fiscal podría quedar registrado por debajo de lo que realmente pagó, aumentando su posible ganancia fiscal futura.

Lo que hoy parece un ahorro puede convertirse en un problema después.

En una compraventa inmobiliaria, la certeza no solo está en tener papeles. También está en que la operación refleje correctamente la realidad.

No todos los vendedores están en la misma situación fiscal.

Una cosa es vender un terreno que compraste como inversión personal y otra muy distinta es vender terrenos como parte de una actividad empresarial o de forma recurrente.

Si vendes como persona física que no se dedica profesionalmente a comprar y vender terrenos, el cálculo puede seguir una mecánica. Pero si compras, vendes, desarrollas o comercializas terrenos de forma habitual, el tratamiento fiscal puede ser diferente.

Antes de vender, revisa tu régimen fiscal. Esto es especialmente importante si tienes actividad empresarial, si compras y vendes terrenos con frecuencia o si el terreno formó parte de una operación de negocio.

Mezclar casos puede llevarte a conclusiones equivocadas.

El ISR no es el único concepto que puede afectar lo que realmente recibirás.

También pueden existir comisiones de intermediación, gastos notariales que correspondan al vendedor, costos de gestoría, trámites pendientes o condiciones específicas de la operación.

Por eso, al vender un terreno, no debes enfocarte únicamente en el precio de venta. Lo importante es calcular la utilidad neta aproximada.

Es decir: cuánto recibirás después de ISR, gastos y comisiones.

Ese número es el que realmente te permite decidir si la operación te conviene. Una venta puede verse atractiva en precio bruto, pero no tanto cuando revisas lo que queda después de cerrar correctamente.

Este es quizá el error más evitable.

Muchas personas reúnen documentos, revisan impuestos y preguntan por el ISR hasta que ya tienen comprador listo y fecha de firma. Para ese momento, cualquier problema se vuelve urgente.

Si falta un CFDI, si no aparece la escritura, si hay dudas con el costo, si el terreno viene de herencia o donación, o si existen inconsistencias en documentos, resolverlo puede tomar tiempo.

Y si el comprador está esperando, la presión aumenta.

La revisión fiscal debe hacerse antes de salir a vender o, como mínimo, antes de aceptar una oferta formal.

Una venta bien planeada no empieza en la notaría. Empieza cuando entiendes tus números antes de comprometerte.

Hasta ahora hemos explicado la lógica general del Impuesto Sobre la Renta en la Venta de Terrenos en Mérida: identificar el precio de venta, determinar el costo fiscal, actualizarlo, calcular la ganancia y revisar la mecánica aplicable.

Pero no todos los terrenos llegan a la venta con la misma historia.

Hay terrenos que fueron comprados en preventa, otros se recibieron por herencia, algunos llegaron por donación, otros se venden a plazos y también hay casos en los que una persona vende varios lotes. Cada escenario puede cambiar la documentación necesaria, la fecha de adquisición, el costo comprobable o el tratamiento fiscal de la operación.

Por eso, antes de asumir que tu caso es “igual al de todos”, conviene revisar cómo adquiriste el terreno, cómo lo documentaste y bajo qué condiciones quieres venderlo.

Si recibiste un terreno por herencia o donación y después quieres venderlo, el cálculo del ISR puede requerir revisar los antecedentes de adquisición. Es decir, no siempre basta con ver el valor que aparece en la escritura donde tú recibiste el terreno.

En muchos casos, puede ser necesario identificar cuándo y en cuánto adquirió el terreno la persona que te lo heredó o donó. Ahí podrían estar la fecha relevante, el costo fiscal y los documentos que servirán para calcular correctamente la ganancia cuando tú vendas.

Este punto es importante porque muchas personas asumen conclusiones equivocadas. Algunas creen que, por tratarse de una herencia, no habrá ISR al vender. Otras piensan que, como no pagaron por el terreno, todo el precio de venta será ganancia.

Ninguna de las dos ideas debe asumirse sin revisar el expediente.

Si el terreno llegó por herencia o donación, reúne la escritura actual, los antecedentes de propiedad, los valores asentados en operaciones previas y cualquier documento que permita comprobar el costo original. Mientras más clara esté la cadena documental, más fácil será estimar el ISR.

En Mérida y Yucatán es común comprar terrenos en preventa, especialmente en desarrollos residenciales y zonas de crecimiento. Este modelo puede ser atractivo porque permite entrar en etapas tempranas y capturar plusvalía conforme avanza el proyecto.

Pero fiscalmente la preventa exige orden.

Cuando compras en preventa, tu expediente puede estar formado por contrato inicial, apartado, enganche, mensualidades, CFDI emitidos por el desarrollador, estados de cuenta, carta finiquito y escritura final. Todos esos documentos pueden ayudar a reconstruir el costo real de adquisición.

El error sería pensar que solo importa la escritura final. En muchos casos, la historia económica del terreno empezó antes, desde que apartaste o firmaste el contrato inicial.

Por eso, si compraste en preventa, conserva todo lo relacionado con la operación. No solo te ayudará a calcular el ISR; también te dará mayor claridad patrimonial cuando llegue el momento de vender.

Si compraste en preventa, todavía no tienes escritura final y estás pensando vender tu posición, el caso debe revisarse con especial cuidado.

Aquí podrías no estar vendiendo un terreno ya escriturado a tu nombre, sino derechos derivados de un contrato. Eso puede cambiar la forma legal, fiscal y notarial de la operación.

También puede depender de lo que permita el contrato con el desarrollador, de si existe autorización para ceder derechos, de cómo se documentaron los pagos y de qué tratamiento fiscal corresponde a esa transmisión.

Antes de aceptar dinero o firmar cualquier documento, revisa el caso con el desarrollador, el notario y tu asesor fiscal. Una cesión mal documentada puede complicar la operación y afectar tu utilidad real.

En algunos casos, la venta de un terreno puede pactarse a plazos. Es decir, el comprador no paga todo el precio en una sola exhibición, sino en parcialidades.

Este tipo de operación debe revisarse antes de firmar, porque el momento de pago, la formalización ante notario y la determinación del ISR pueden tener implicaciones específicas.

No conviene asumir que, por recibir el dinero en partes, el impuesto se calculará automáticamente de una forma más conveniente. La mecánica dependerá de cómo se estructure la operación, cuándo se formalice, qué se pacte en el contrato y cómo intervenga el notario.

Si vas a vender a plazos, asegúrate de entender cuándo se considera realizada la operación, cómo se documentarán los pagos y qué efecto puede tener en el cálculo fiscal.

Si vas a vender varios terrenos, cada lote debe revisarse por separado. No conviene asumir que todos tendrán el mismo cálculo solo porque están en el mismo desarrollo o fueron comprados en fechas parecidas.

Cada terreno puede tener su propio precio de adquisición, fecha de compra, documentos disponibles, gastos relacionados, años de tenencia y precio de venta.

Antes de vender varios lotes, prepara una tabla con la información básica de cada uno: número de lote, fecha de adquisición, precio de compra, pagos realizados, CFDI disponibles, escritura, precio estimado de venta y situación legal o fiscal.

Esto te permitirá tener una visión más clara del impacto total y evitar una revisión improvisada cuando ya tengas compradores esperando.

Si el terreno que quieres vender fue subdividido, fusionado o modificado respecto a la compra original, el cálculo puede requerir un análisis adicional.

La razón es simple: el terreno que vendes hoy puede no coincidir exactamente con el terreno que compraste originalmente. Tal vez adquiriste una superficie mayor y ahora venderás solo una parte. O quizá uniste varios lotes y después venderás una fracción distinta.

En estos casos, puede ser necesario determinar qué parte del costo corresponde al terreno que se vende. También habrá que revisar planos, escrituras, antecedentes, valores asignados y documentos que expliquen cómo cambió la propiedad.

Mientras más clara esté la historia legal y documental del inmueble, más fácil será sostener el cálculo fiscal.

También es importante distinguir entre vender un terreno como operación patrimonial y vender terrenos como parte de una actividad recurrente.

No es lo mismo una persona que vende un terreno que compró como inversión personal, que alguien que compra, vende, desarrolla o comercializa terrenos de forma habitual.

En el segundo caso, el tratamiento fiscal puede ser diferente y conviene revisarlo con mayor cuidado. Esto aplica especialmente si tienes actividad empresarial, si vendes varios terrenos de manera recurrente o si los lotes forman parte de una operación de negocio.

Antes de asumir que tu venta entra en una mecánica general, revisa tu régimen fiscal y el contexto de la operación.

En la venta de terrenos, los casos especiales no deben verse como excepciones raras. Son situaciones bastante comunes: preventas, herencias, donaciones, cesiones, ventas a plazos, varios lotes o terrenos con antecedentes complejos.

La recomendación es simple: no vendas a ciegas.

Antes de cerrar, revisa cómo adquiriste el terreno, qué documentos tienes, qué historia legal existe y qué tratamiento fiscal puede aplicar. En impuestos, un detalle pequeño puede cambiar el resultado final.

Antes de vender un terreno, conviene preparar tu expediente y estimar el posible impacto fiscal de la operación. Esto no sustituye la revisión del notario o de un especialista fiscal, pero sí te ayuda a llegar con más claridad y menos riesgo de sorpresas.

Vender sin revisar documentos puede parecer más rápido al inicio, pero puede complicarse justo cuando ya tienes comprador, precio pactado y fecha tentativa de firma. Por eso, antes de comprometer la operación, lo mejor es ordenar la información básica del terreno.

El primer paso es confirmar que tienes la documentación que acredita la propiedad y la historia de adquisición del terreno. La escritura es el documento base, pero no siempre es suficiente para estimar correctamente el ISR.

También conviene reunir CFDI de adquisición cuando aplique, comprobantes de pago, estados de cuenta relacionados con la compra, contratos de preventa si fue el caso, carta finiquito, comprobantes de gastos notariales y cualquier documento que ayude a demostrar cuánto pagaste, cuándo lo pagaste y bajo qué condiciones adquiriste el terreno.

Si el terreno llegó por herencia, donación, cesión de derechos o una operación más compleja, también debes reunir los antecedentes correspondientes. Entre más completa esté la cadena documental, más claro será el cálculo.

Antes de hablar de ISR, necesitas tener claros tres datos: precio de venta, costo de adquisición y fecha de adquisición.

El precio de venta te dice cuánto recibirás por la operación. El costo de adquisición te ayuda a identificar contra qué valor se comparará ese ingreso. Y la fecha de adquisición permite revisar la actualización con INPC y los años de tenencia.

Sin esos tres datos, cualquier estimación será incompleta.

Por eso no conviene calcular el ISR solo con el precio de venta. Si alguien te pregunta “¿cuánto ISR pagaré si vendo en $1,500,000 MXN?”, la respuesta seria siempre necesitará más información: cuánto costó el terreno, cuándo se compró y qué documentos existen para comprobarlo.

El número que realmente importa no es solo el precio de venta. Es el monto neto que podrías recibir después de ISR, gastos, comisiones y cualquier costo relacionado con la operación.

Una venta puede verse atractiva en precio bruto, pero cambiar cuando haces las cuentas completas. También puede pasar lo contrario: quizá pensabas que el ISR sería muy alto, pero al revisar el costo actualizado, los años de tenencia y la documentación, el resultado puede ser más razonable.

Antes de aceptar una oferta, procura tener una estimación de tu utilidad neta. Esa cifra te permite negociar con más inteligencia y decidir si la operación realmente te conviene.

El cálculo final puede realizarse en la notaría, pero la revisión no debería comenzar el día de la firma.

Lo ideal es pedir una estimación previa con base en tu expediente. Así podrás detectar documentos faltantes, revisar inconsistencias, aclarar dudas y entender cuánto podría retenerse por ISR.

Este paso es especialmente importante si el terreno fue comprado hace muchos años, si no tienes CFDI, si proviene de herencia o donación, si fue adquirido en preventa, si se venderá a plazos o si estás vendiendo varios lotes.

En una venta inmobiliaria, anticiparte casi siempre es más barato que corregir con prisa.

El Impuesto Sobre la Renta en la Venta de Terrenos en Mérida no debe verse como un trámite aislado ni como una sorpresa de último minuto. Debe formar parte de tu estrategia de venta desde el inicio.

Si tu terreno ganó plusvalía, eso es una gran noticia. Significa que tu inversión generó valor. Pero al momento de vender, esa plusvalía debe traducirse en números reales: precio de venta, costo fiscal actualizado, ganancia, posible ISR, gastos, comisiones y utilidad neta.

Vender bien no es solo lograr un precio atractivo. Vender bien es entender qué parte de ese precio realmente llegará a tu cuenta después de cerrar correctamente.

Por eso, antes de aceptar una oferta o avanzar a notaría, revisa tu expediente, confirma tus datos base, solicita una estimación y analiza la operación con calma. El objetivo no es complicar la venta; es evitar que una mala planeación reduzca tu utilidad o retrase el cierre.

En ÉCOLE, inmobiliaria en Mérida, sabemos que muchos inversionistas compran terrenos buscando plusvalía, patrimonio y seguridad. Pero una buena inversión también necesita una buena salida.

Por eso, si estás pensando vender tu terreno, el siguiente paso es estimar tu utilidad real antes de negociar. Conocer el posible ISR te permite tomar mejores decisiones, definir mejor tu precio mínimo y vender con mayor claridad.

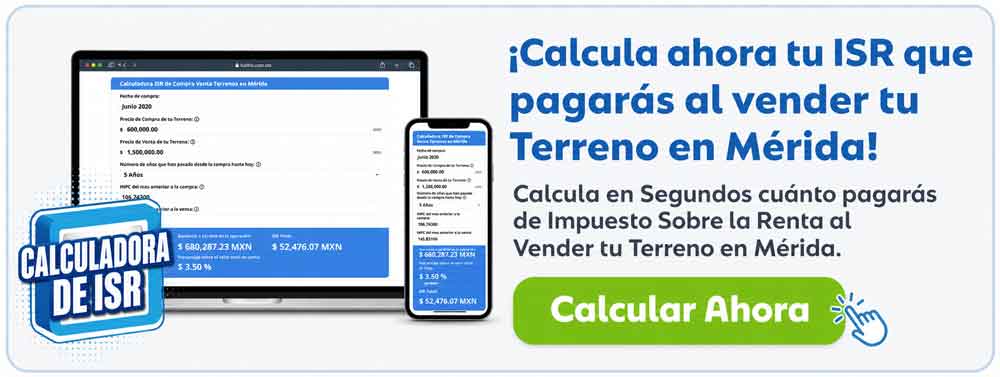

Utiliza nuestra Calculadora de ISR en la Venta de Terrenos en Mérida para tener una primera referencia y entender qué datos necesitas revisar antes de cerrar tu operación.

Y si quieres analizar tu caso con mayor detalle, en ÉCOLE podemos ayudarte a ordenar la información clave para que tomes una decisión más clara, estratégica y bien fundamentada.

El ISR, o Impuesto Sobre la Renta, es un impuesto que puede aplicarse cuando vendes un terreno y obtienes una ganancia fiscal. En una venta de terrenos, no se calcula automáticamente sobre todo el precio de venta, sino sobre la utilidad que resulte después de comparar el precio de venta contra el costo fiscal actualizado del terreno.

No. El ISR se calcula sobre la ganancia fiscal, no sobre todo el precio de venta. Para determinar esa ganancia, se compara el precio de venta contra el costo fiscal actualizado del terreno, considerando la documentación disponible, la fecha de adquisición y otros elementos aplicables.

Normalmente, el ISR le corresponde al vendedor, porque es quien recibe el ingreso y, en su caso, obtiene una ganancia por la venta. En operaciones ante notario, el notario puede intervenir en el cálculo, retención y pago provisional del impuesto.

No existe un porcentaje único para todas las operaciones. El ISR depende de la ganancia fiscal, el costo de adquisición comprobable, la fecha de compra, los años de tenencia, la documentación disponible y la situación fiscal del vendedor.

Los documentos más importantes suelen ser la escritura del terreno, CFDI de adquisición cuando aplique, comprobantes de pago, contratos de preventa si fue el caso, estados de cuenta, comprobantes de gastos relacionados y documentos de herencia, donación o cesión si corresponden.

Depende del caso. En compras antiguas puede ser normal no contar con CFDI, pero en operaciones recientes su ausencia puede complicar la comprobación del costo fiscal. Si no puedes comprobar correctamente cuánto pagaste, el costo reconocido podría ser menor y la ganancia fiscal podría aumentar.

El INPC permite actualizar el costo de adquisición para reconocer el efecto de la inflación. Si el costo fiscal actualizado aumenta, la ganancia fiscal puede disminuir. Esto puede modificar el cálculo del ISR, siempre que el costo de adquisición esté correctamente documentado.

En operaciones formalizadas ante notario, el notario suele intervenir en el cálculo, retención y pago provisional del ISR. Para hacerlo, revisa documentos como escritura, costo de adquisición, fecha de compra, precio de venta, años de tenencia y comprobantes disponibles.

Sí. Lo recomendable es estimar el ISR antes de aceptar una oferta o firmar. Así puedes conocer tu utilidad neta aproximada, negociar mejor y evitar sorpresas en la notaría.

En terrenos heredados o donados puede ser necesario revisar los antecedentes de adquisición. No siempre basta con tomar el valor de la herencia o donación; en algunos casos se debe revisar cuándo y en cuánto adquirió el terreno la persona que lo heredó o donó.

Antes de vender tu terreno, no tomes decisiones a ciegas. El precio de venta es importante, pero lo verdaderamente relevante es saber cuánto podrías conservar después de calcular el ISR, gastos y comisiones.

Por eso en ÉCOLE creamos una Calculadora de ISR Online para la Venta de Terrenos en Mérida, una herramienta práctica que te permite tener una primera estimación de cuánto podrías pagar de Impuesto Sobre la Renta al vender tu terreno.

Solo necesitas ingresar algunos datos básicos, como el precio de compra, el precio de venta, la fecha de adquisición y la fecha estimada de venta. Con eso podrás tener una referencia inicial para entender mejor tu utilidad real antes de negociar o avanzar a notaría.

Esta calculadora no sustituye la revisión de un notario o especialista fiscal, pero sí te ayuda a llegar mucho mejor preparado, con números más claros y una idea más precisa de lo que podría pasar en tu operación.

Si estás pensando vender tu terreno en Mérida, empieza por hacer bien las cuentas.

Calcula ahora tu ISR y toma una decisión más clara, segura y estratégica antes de vender.

¿Cuánto cuesta escriturar un Terreno en Mérida? ¡Descúbrelo en este artículo y calcúlalo en nuestra Calculadora Gratuita!

Conoce qué es el ISAI en Terrenos en Mérida, cuándo se paga, quién lo cubre y cómo calcularlo antes de escriturar | Incluye Calculadora Gratuita.

Antes de comprar o vender un terreno en Mérida, conoce los impuestos que pueden impactar tu inversión. En esta guía aprenderás qué es el ISAI, cuándo se paga, cómo funciona el ISR al vender y cómo estimar ambos impuestos con nuestras calculadoras gratuitas para tomar decisiones con mayor claridad.